联合研究

2024年不管是国内百度旗下“萝卜快跑”在武汉引发市场热议,还是海外Waymo在旧金山“出圈”,随着技术进步、政策松绑,两个平行发展的公司不约而同选择在2024年作为Robotaxi商业化的拐点。本文希望通过分析Waymo来观察美国的Robotaxi进程。

监管态度转向更为积极鼓励,行业洗牌中龙头脱颖而出。目前自动驾驶技术路径多元,暂未决出高下,但整体处于不断突破与验证的螺旋上升态势。自动驾驶长期高投入、技术能力要求高导致行业正经历洗牌,近期通用旗下Cruise和苹果均宣布退出该市场。拥有技术、资本以及生态实力的Waymo和特斯拉优势凸显。此外,监管环境也持续向好,联邦层面态度缓和,各州的自动驾驶应用呈现出多点开花的繁荣景象,共同推动着行业蓬勃发展。

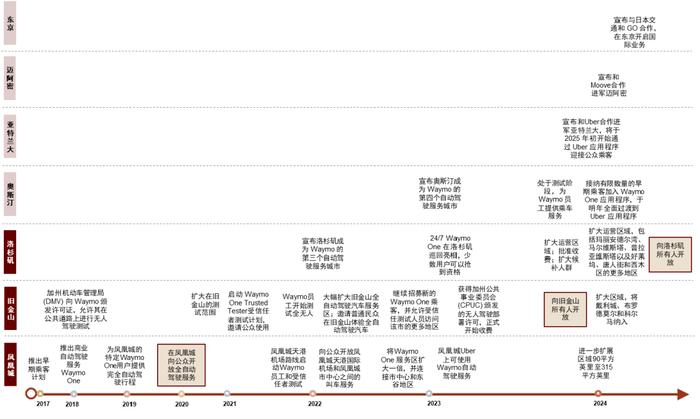

Waymo迎来多地商业落地,周均单量突破17.5万单。1)三地全面对公众开放。目前Waymo已经在凤凰城、旧金山、洛杉矶三地全面开放对公众的商业化服务,并迎来单量快速上涨,12月初Waymo实现了每周17.5万次的付费出行。2)建立合作伙伴生态,开拓国际化市场。通过与整车厂、自动驾驶落地场景方、车辆租赁企业以及保险公司合作,Waymo加速技术的商业化进程,全面布局自动驾驶生态系统。例如2024年9月Waymo与Uber合作将业务扩展到奥斯汀和亚特兰大。2024年12月Waymo和Moove合作计划进军迈阿密市场,并与日本出租车运营商Nihon Kotsu以及出租车叫车应用软件GO深度合作计划于2025年初在日本东京开始测试。

我们重点分析Waymo在加州的运营,目前Waymo主要专注于人口、单量密集度高的地区,包括旧金山和洛杉矶。1)2024年8月Waymo无人驾驶网约车在旧金山完成27.35万次收费服务,日均单8823单,我们估算占旧金山网约车的份额为5%;此后Waymo单量继续攀升,根据Yipit data统计,11月Waymo订单金额市占率快速上升超过20%,且出现一定网络效应;2)Waymo提供差异化服务,且具有价格优势;3)由于自动驾驶算法边际成本低,随着规模扩大,我们估算2028年Waymo有望实现UE转正。

风险

技术路径、硬件升级、安全风险、监管风险、竞争风险、合作伙伴不确定。

美国Robotaxi进程:实操落地中困难多,但正逐步接近规模商业化拐点

Robotaxi:技术创新实现更低定价和更优服务

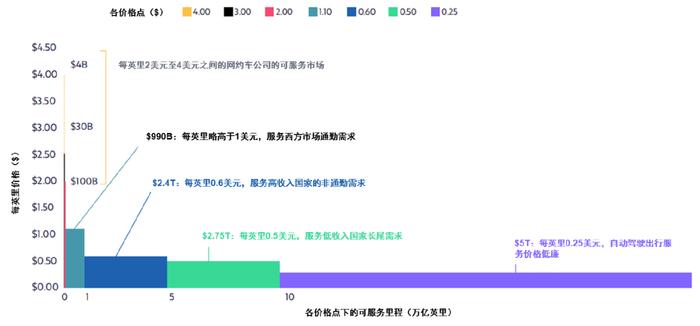

自动驾驶得益于规模化后边际成本低,根据ARK估计,达到一定规模后,自动驾驶网约车平台能够以每英里 0.25 美元的价格来提供盈利性的乘车服务。因此,自动驾驶出行的费用可能会低于个人驾车出行的费用,并且有可能接近公共交通的定价,这有可能刺激其得到广泛应用。马斯克也曾在2024年特斯拉的Robotaxi发布会上表示,预计Cybercab的成本将低于30,000美元(约合人民币21万元),并且每英里的交通成本约为0.2美元。

根据ARK估计各个价格点上的交通出行需求,自动驾驶网约车服务的潜在市场规模可能达到12万亿美元。若自动驾驶网约车定价略高于1美元每英里,则主要满足西方通勤需求,则潜在市场规模接近1万亿美元。若定价为0.6美元每英里,则可触达高收入国家非通勤相关的需求,这部分需求接近2.4万亿美元。若定价为0.5美元每英里,则可满足低收入国家的长尾需求,可触达2.75万亿美元的市场需求。若定价仅为每英里0.25美元,可能会释放出5万亿美元的额外需求。

图表:不同定价可能触达的市场规模

资料来源:ARK,中金公司研究部

技术路径之争:未分高下,技术在不断突破、验证中螺旋向上

自动驾驶技术上,渐进式和跨越式是两种不同的发展路线。渐进式路线是在量产车上优先搭载L2/L3级辅助驾驶,以低成本收集数据,再以数据反哺算法,最终做到L4/L5,代表企业为特斯拉。跨越式路线试图直接跳过中间的过渡阶段,直接研发和部署高度自动化或无人驾驶技术,这种路线通常依赖于先进的传感器技术(如激光雷达、高精度摄像头等)、强大的计算平台和复杂的算法,代表企业为Waymo。

我们认为,Waymo和特斯拉目前才开启自动驾驶商业化,技术方面谁胜谁负尚未到达终局,他们路线之争在中短期内还会持续下去,当然在一些方向上双方的技术路线也逐步融合。自动驾驶并非一朝一夕能够达成的简单目标,而是一个复杂且渐进的体系化进程。其发展无法实现一步到位,而是要依靠技术逐步突破、量产能力提高、商业化探索向前推进,以及适应市场需求的动态变化,在这几方面相互影响、彼此磨合的过程里,逐渐迈向成熟与完善,在经历曲折的道路上持续前进、不断优化,进而最终达成安全、高效、可靠的自动驾驶这一愿景。

竞争环境:洗牌进行时,有技术、资本、生态实力的企业更具优势

自动驾驶新一轮洗牌进行中,一些企业放弃横向扩张。此前美国自动驾驶行业已经面临过多轮的洗牌,缺乏资金实力的初创企业难以为继,无法持续投入新技术的研发。当然自动驾驶未来潜在的应用有重塑行业、重新定义格局的能力,也能打开行业的天花板,因此是大企业关注的赛道。此前除了以技术领先的Waymo持续领跑市场之外,有网约车行业的Uber进入到该市场,有整车厂通用汽车收购Cruise进军自动驾驶,也有科技龙头苹果跨界研发。但自动驾驶对企业各方面的综合实力都提出了很高的要求,包括技术领先性、资本实力、应用能力、生态丰富度等。近期随着Waymo在几个城市实现规模化运营,自动驾驶网约车逐渐成为一个现象级产品;而Cruise、Uber等企业由于技术水平不到位出现了一些严重交通事故,也有像苹果考虑到集团层面有更高优先级的事情去解决,因此自动驾驶行业近期又开展了新一轮的洗牌,这次出局的是一些巨头企业。

目前美国仍专注于自动驾驶网约车的企业主要是Google旗下的Waymo、特斯拉以及Amazon旗下的Zoox,都兼具了技术、资本、生态等全方位的实力。

►Waymo:Waymo从2016 年独立运营和融资以来就非常坚定采用L4的技术路线,追求提供全无人的网约车服务。2020-2021年公司的技术有一定成熟度,逐步开始面向公众开展商业化运营,彼时公司获得大量资本支持。但由于各地监管推动需要时间,商业进展短期内面临迟滞,2022-2023年Waymo一度被资本市场所忽略。但2024年随着Waymo在旧金山出圈,并且新进入的洛杉矶也很快面向所有公众开放,2024年Waymo又获得资本市场关注。目前 Waymo 的自动驾驶网约车服务已在美国旧金山湾区、凤凰城和洛杉矶部分地区提供付费服务,并计划在奥斯汀、亚特兰大、迈阿密推出该服务,同时近期又宣布进军日本市场,我们认为Waymo在代表性城市的突破正在推动自动驾驶行业接近商业化扩张的拐点,值得市场关注。

► 特斯拉:和以上经典L4路线的企业不同,特斯拉采取了渐进式的技术路线,追求通过大量数据的收集,反哺模型的快速迭代来实现从L2/3向L4的进阶发展。在2024年10月特斯拉的发布会上,公司宣布其无人网约车车型Cybercab预计2026年生产,2027年大规模量产,量产后车辆成本降至3万美元以下,同时帮助用户进一步降低出行成本,未来可以降至每英里0.2美元左右。2024年12月特斯拉也发布了最新完全自动驾驶能力的FSDV13,该系统基于“端到端”大模型算法和强大的算力,不断迭代优化,公司预计2025年在美国得州和加州推出完全的无人监督的FSD。

►Zoox:2020年Zoox被亚马逊收购,保持一定独立运作,但在资源和技术上存在协同发展的潜力。例如,Zoox可以帮亚马逊建设物流无人化,包括干线物流、城配物流和最后一公里配送,进一步完成亚马逊仓储物流无人化的转型。除此以外,目前Zoox已在多个城市进行测试无人驾驶网约车,包括加利福尼亚州福斯特城、拉斯维加斯、旧金山等地。

监管环境:联邦层面逐步积极化,各州自动驾驶应用多点开花

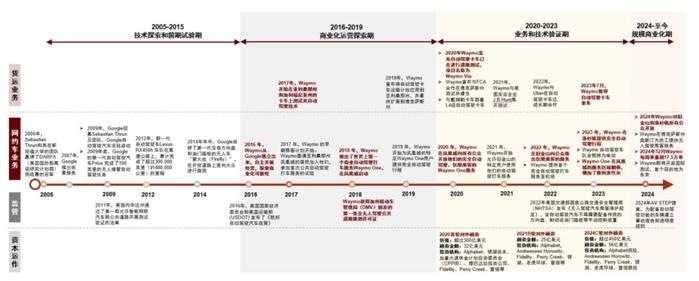

美国交通部(DOT)及下属国家道路交通安全管理局(NHTSA)颁布了多项用于指导自动驾驶汽车发展的政策和指引性文件,监管逐步放松。2016年颁布了《联邦自动驾驶汽车政策》(AV 1.0),对自动驾驶汽车提出了15项安全评估要求,体现了美国在自动驾驶领域开始构建监管框架的尝试。2017年颁布《自动驾驶系统2.0:安全愿景》(ADS 2.0),在实践过程中对政策优化,将AV1.0中的15项安全评估要求简化为12项;2018年颁布了《未来交通展望:自动驾驶汽车3.0》(AV 3.0),明确提出将对自动驾驶汽车的发展给予国家层面的大力支持;2024年颁布了《确保美国自动驾驶领先地位:自动驾驶汽车4.0》(AV 4.0),强调了政府支持自动驾驶汽车及相关技术开放创新的态度。2024年12月NHTSA提出了“自动驾驶车辆安全、透明度和评估计划”(AV STEP),通过更灵活的监管框架推动自动驾驶技术负责任地发展,例如通过取消年度豁免上限等方式促进研发与商业化进程。

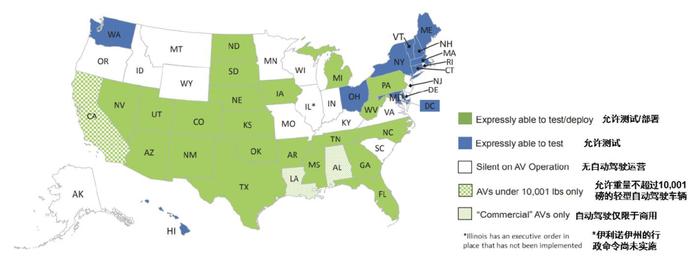

美国各州政府在自动驾驶汽车立法方面拥有重要权力。2011年,内华达州成为第一个颁布法律,明确允许在公共道路上研究和测试部分和完全自动驾驶汽车的州。此后,大多数州都通过了有关驾驶自动化的立法或发布了行政命令,例如加利福尼亚州、得克萨斯州、亚利桑那州等,这些州已经成为了自动驾驶汽车测试和运营的重要场所。有些州只授权研究、定义关键术语或授权资助,而另一些法律则允许在公共道路上进行测试或授权部署车辆。在一些州,在没有任何具体立法或监管行动的情况下,允许在公共道路上进行测试。根据美国自动驾驶车辆行业协会(AVIA)的统计,截止2024年有24个州允许自动驾驶车辆测试或者部署;有12个州仅允许自动驾驶车辆测试(含华盛顿哥伦比亚特区);15个州没有相关自动驾驶立法。州立法主要涉及多个方面,包括但不限于车辆的安全标准、驾驶员(如果需要的话)的资质要求、保险要求、数据隐私保护等。

图表:2024年美国各州关于自动驾驶法案的落地情况

资料来源:Autonomous Vehicle Industry Association (AVIA),中金公司研究部

图表:2024年美国各州自动驾驶实际落地情况

资料来源:Autonomous Vehicle Industry Association (AVIA),中金公司研究部

Waymo:引领Robotaxi技术,率先开启商业化进程

Waymo是Google旗下的自动驾驶技术公司。自2009年Google自动驾驶汽车项目启动以来,Waymo一直致力于打造自动驾驶技术“Waymo Driver”,以改善每个人的出行方式。Waymo One是Waymo Driver技术应用的完全自动驾驶的网约车服务,每周在旧金山、凤凰城和洛杉矶提供超过17.5万次行程。目前Waymo积累了2000英里的公开道路行驶里程,数200亿英里的模拟环境行驶里程,在美国超过13个州进行了自动驾驶测试。

图表:Waymo发展和融资历史

注:以上统计截至2024年12月31日

资料来源:公司官网,雷锋网,赛博汽车,CNBC,中金公司研究部

Waymo的技术:L4技术路线,强调安全冗余,追求核心技术自研

技术路径:坚持多融合硬件方案,持续迭代算法技术

Waymo从一开始便选择了“跨越式”的技术路径,即全力研发L4+高级别自动驾驶技术。L4的技术发展初期以规则算法为主,因其逻辑性和确定性而受到青睐,即自动驾驶系统依赖于专家定义的规则来理解驾驶场景。这些规则通常源于对交通法规、路况和车辆动态的深刻洞察。自动驾驶系统利用这些规则来做出决策,包括规划行驶路径、控制车速和规避障碍物。随着自动驾驶应用场景的增加和道路环境的日益复杂化,仅依赖规则的框架已不足以满足自动驾驶技术发展的需求。数据+知识驱动的自动驾驶通过大量数据来学习和模拟驾驶场景,优化算法模型,从而来提升算法的泛化性。

Waymo采用了一种集成多种传感器的策略,包括摄像头、激光雷达(LiDAR)和毫米波雷达。这种多传感器融合技术利用数据的冗余性来增强安全性:激光雷达能够提供精确的三维空间信息,毫米波雷达在恶劣天气条件下维持基本的感知功能,而摄像头则捕捉到丰富的视觉细节。该方案的主要优势在于,通过整合不同传感器的数据,可以克服单一传感器的局限性,特别是在复杂或恶劣的环境条件下,确保环境感知的稳定性和准确性。此外,作为完全无人驾驶,Waymo也配备了一套可靠的备用系统,包括辅助计算、备用碰撞检测与规避系统、冗余转向系统、冗余制动系统、备用动力系统、用于车辆定位的冗余惯性测量系统等。

历代车型:经历六代进化,追求核心硬件自研

Waymo过去经历了五代车型系统的变革,目前已经进展到第六代系统。在软硬件技术层面Waymo抓大放小,致力于自主研发关键传感器技术和软件算法技术。目前Waymo已经实现了全套传感器的自主研发。这种垂直整合的战略不仅增强了技术控制力,也提高了系统的兼容性和性能。2024年6月Waymo宣布其最新第六代Robotaxi开始路测,这是一款为全无人设计的车辆,由极氪生产。

经历过整车量产,最后选择钻研算法。Waymo曾在2014年推出过自研自动驾驶汽车Firefly,而且还在旧金山的公共道路上正式进行了部署。但考虑到研发设计经验不足、成本投入高以及考虑和车厂未来的合作关系,2016年Waymo战略定位明确不造车,只研究自动驾驶技术。2017年Waymo宣布终止Firefly自动驾驶原型车的生产规划。

自研核心硬件。Waymo主要在核心传感器套件展开自研并且逐步量产应用,Waymo Driver 第五代系统基本实现了核心零部件的全自研。Waymo在激光雷达技术领域的探索始于使用Velodyne的产品。在实际应用过程中,Waymo团队逐步深入掌握了激光雷达的关键技术。随后,Waymo与Velodyne展开了紧密的联合研发合作,这不仅加深了双方的技术交流,还使Waymo获得了部分激光雷达专利的使用权。随着技术积累的不断深化,Waymo最终实现了技术自立,结束了对Velodyne昂贵激光雷达产品的依赖,开始自主研发激光雷达,进一步降低了成本并提升了技术竞争力。2019年,Waymo开始对外出售自主研发的激光雷达,相较于Velodyne的64线激光雷达,成本大幅下降超过90%。2020年,Waymo进一步将其自研的4D成像雷达技术应用于第五代Waymo Driver系统,这一系统不仅提升了传感器的性能,还通过核心零部件的自主研发,将成本较上一代降低了50%。

图表:Waymo历代车型

资料来源:汽车之心,中金公司研究部

Waymo的商业化落地:三大核心城市全面运营,单量指数级增长

商业化进程:凤凰城、旧金山、洛杉矶面对公众开展运营

Waymo从2009年早期技术研发开始,到进入封闭场地进行大量测试,到2017年在凤凰城等地区进行公开道路测试以及开启早期乘客计划,再到2020年可以在凤凰城大都会核心区域向公众开放运营,其中需要经过多个里程碑阶段。我们认为核心的公开道路商业化阶段可以分为四个类型:1)是否可以收费:以Waymo在旧金山和洛杉矶运营为例,其分别于2023年8月和2024年3月获得加州公共事业委员会 (CPUC) 颁发的无人驾驶部署许可,并被批准可以正式开始收费;2)开放的对象:Waymo早期进入时,一般是只被允许向自己的员工和有限的受邀请的公众开放测试,当有足够的运营数据保证安全后,Waymo才会获得州政府允许向公众开放,例如Waymo分别于2020年12月、2024年6月,2024年11月,向凤凰城、旧金山和洛杉矶的公众开放全无人运营的网约车服务;3)车内是否有安全员:一般前期的测试运营期间政府要求车内须有安全员,待运营一段时间后才可将安全员去掉做全无人化的运营。以旧金山为例,Waymo在2018年拿到加州机动车管理局 (DMV) 无人驾驶测试许可的4年后才可开展全无人化的测试;4)可运营的区域范围:早期运营一般区域面积较小,后续随着运营逐步成熟,运营范围逐步扩大,目前Waymo在凤凰城运营了315平方英里的区域。

图表:Waymo在各地区的商业化进程

资料来源:公司官网,中金公司研究部

图表:Waymo目前开展运营的区域

注:以上统计截至2024年12月31日

资料来源:公司官网,中金公司研究部

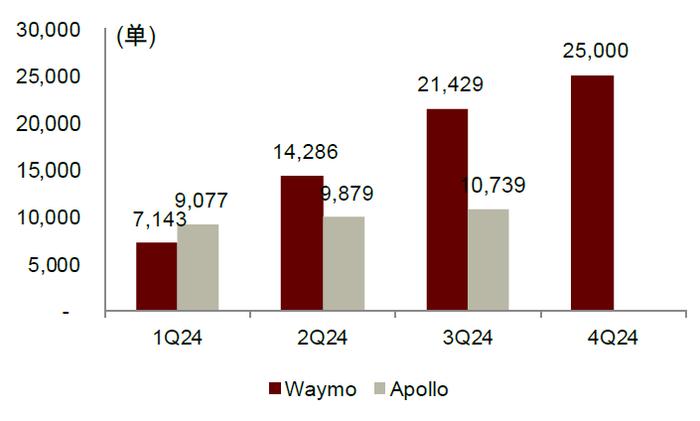

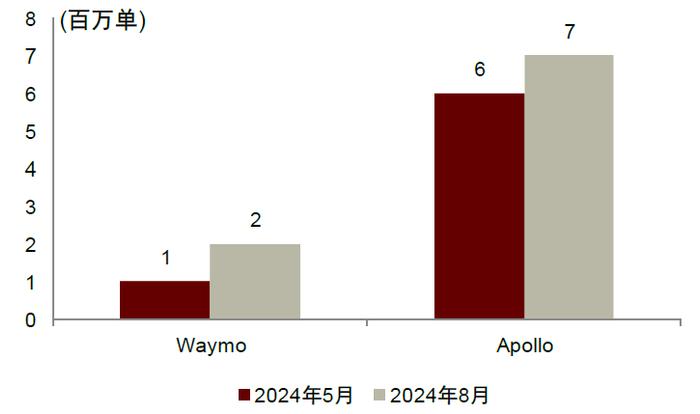

2024年Waymo在旧金山和洛杉矶开放公众运营之后,Waymo的无人车运营掀起了民众坐车热潮。其单量实现了指数级增长,据Alphabet CEO Sundar Pichai于12月5日宣布,Waymo刚刚实现了每周17.5万次的付费出行服务,其每周单量已经超过中国百度旗下无人驾驶平台“萝卜快跑Apollo”的两倍。截止2024年8月,Waymo的付费出行次数总计超过200万次,车辆完全自动驾驶行驶里程超过2000万英里。

图表:Waymo和Apollo日均单量对比

资料来源:公司官网,公司公告,中金公司研究部

图表:Waymo和Apollo累计付费单量

资料来源:公司官网,公司公告,中金公司研究部

合作伙伴:多维度开展商业合作,构建自动驾驶生态

通过与整车厂、自动驾驶落地场景方、车辆租赁和维护企业以及保险公司等合作,Waymo加速了技术的商业化进程,全面布局自动驾驶生态系统。

图表:Waymo的对外合作

资料来源:公司官网,中金公司研究部

以加州为例做测算

无人驾驶测试和车辆部署法规逐步完善

加州在自动驾驶的监管政策上较为开放和积极,允许自动驾驶汽车在公共道路上进行测试和运营,这为相关企业提供了宝贵的实践机会,有助于加速自动驾驶技术的研发和迭代,使其能够更快地走向成熟和商业化。

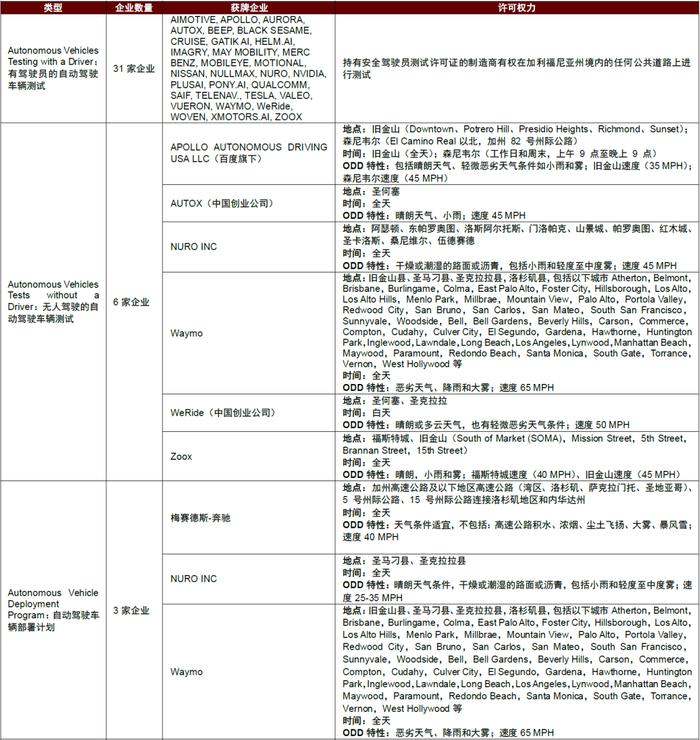

加州通过设立不同类型的牌照,为自动驾驶技术的研发和测试提供了合法途径和明确的规范。目前加州自动驾驶的管理主要分为三类,有驾驶员的自动驾驶车辆测试(Autonomous Vehicles Testing with a Driver)、无人驾驶的自动驾驶车辆测试(Autonomous Vehicles Tests without a Driver)、自动驾驶车辆部署(Autonomous Vehicle Deployment Program)。

图表:加州对自动驾驶车辆三类牌照的管理及对应持牌企业

资料来源:DMV官网,中金公司研究部

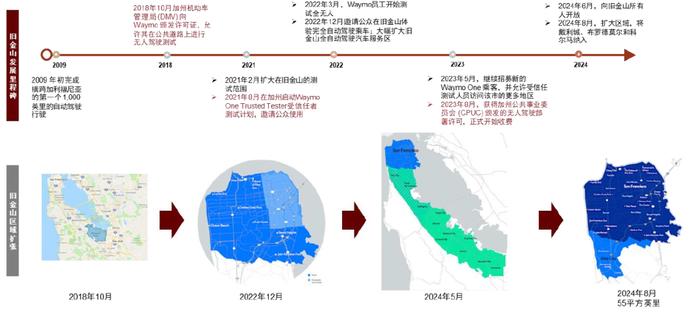

商业化进程,从测试到全面开放

2009年初Waymo从完成横跨加州的第一个1,000英里自动驾驶行驶以来,Waymo一直在加州有相应的测试,对旧金山及周边地区较为熟悉。但是加州是较晚真正将自动驾驶法案落地的州之一,2018年在相应的法案出台之后,同年10月加州机动车管理局 (DMV) 授予 Waymo 该州首个开始在公共道路上进行无人驾驶测试的许可证。一直到2023年8月,Waymo才获得加州公共事业委员会 (CPUC) 颁发的无人驾驶部署许可,正式开始收费。在旧金山运营多年之后,2024年6月Waymo获批向旧金山所有人开放无人驾驶网约车,7*24小时全天运营,条件较为宽松,可以在恶劣天气、降雨和大雾运营,最高时速可以到65英里每小时。

图表:Waymo在旧金山的发展历史

资料来源:公司官网,中金公司研究部

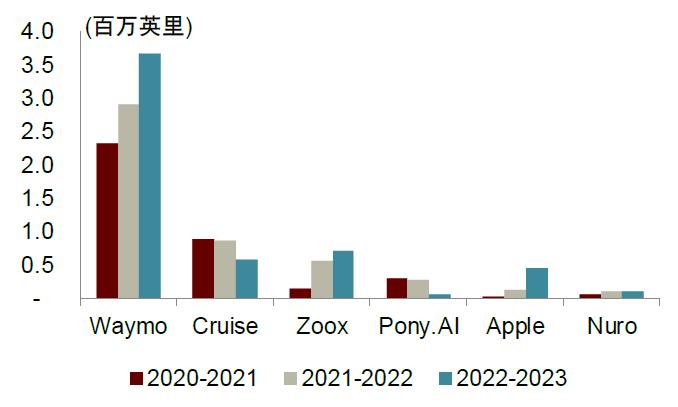

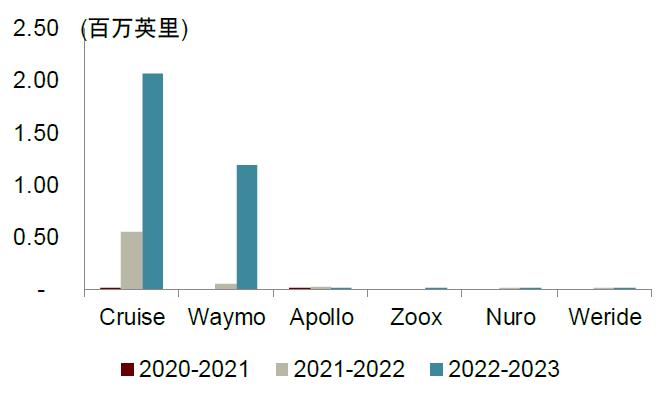

真实场景测试展现Waymo真正技术实力。根据加州机动车管理局 (DMV)官网披露的各个无人驾驶平台2020年底至2023年的运营数据,我们认为不管是整体的测试里程数、车队数、每车平均日里程数,Waymo都领先于同行,说明Waymo真正在加州各地区开展不同场景、路况有人、无人的测试。而相比之下,有一些同行车队数较少、场景单一,虽然显得平均接管里程MPI数据非常亮眼,但真实技术实力难以评判。而Waymo实测情况下,其MPI稳步上升至2023年的17,311英里,其技术水平逐步增强。

图表:主要自动驾驶企业在加州有人驾驶里程数

资料来源:DMV官网,中金公司研究部

图表:主要自动驾驶企业在加州无人驾驶里程数

资料来源:DMV官网,中金公司研究部

专注人口、单量密集度高的地区,可运营范围不断扩张。根据公司官网,2018年10月公司刚获准测试时仅在山景城、桑尼维尔、洛斯阿尔托斯、洛斯阿尔托斯山和帕洛阿尔托的部分地区开展测试。后续又经过4次区域扩张,目前Waymo可以在旧金山半岛,戴利城、布罗德莫尔和科尔马等55平方英里的区域展开运营,已经覆盖了旧金山县全部的区域,虽然占到整个旧金山湾区面积的1%不到,但覆盖了旧金山湾区11%的人口,是湾区人口密集、单量集中的核心打车区域。2020年旧金山交通局的报告显示,加州近三分之二 (64%) 的网约车单量出现在3个县:洛杉矶、旧金山和圣地亚哥,这3个县的面积加起来只占加州陆地面积的5%。虽然洛杉矶的出行次数是所有县中最多的,但旧金山的单量集中度却是最高的,每平方英里的单量几乎是加州其他地区的500倍。

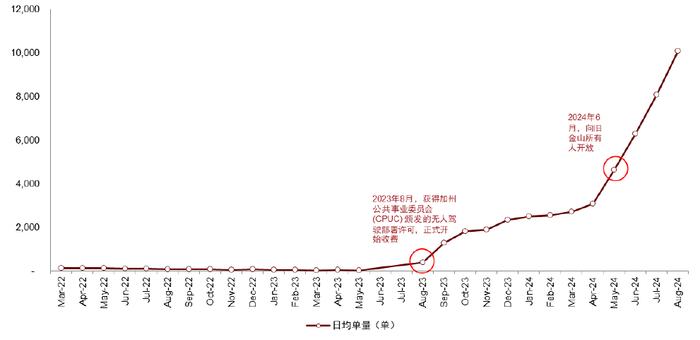

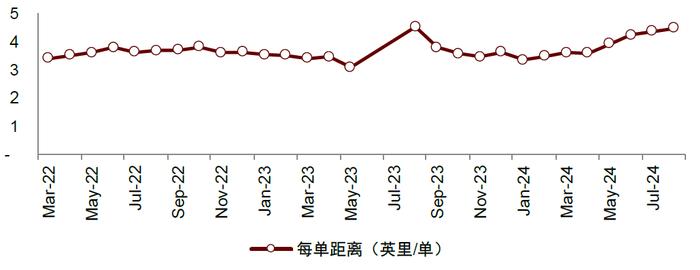

2020年旧金山交通局的报告显示,疫情之前Uber的日均单量约为80万单,Uber和Lyft的份额呈现1.5:1的态势,由此我们推断疫情之前加州整体日均订单量达到130万单。疫情过程中,网约车平台单量仅为正常情况的20%,随着疫情逐步缓解,Uber和Lyft的单量逐步攀升。由于2020年旧金山占整体加州单量的14%,我们估算疫情后旧金山网约车日均单约为18万单。2017年旧金山交通局的报告也显示平常工作日中旧金山的网约车日均单约为17万单。根据Waymo向加利福尼亚州公用事业委员会(CPUC)披露的最新数据,2024年8月Waymo在加州的日均单为1万单,占整体网约车的份额为0.8%。若按照Waymo在旧金山地区的表现来看,8月Waymo One无人驾驶网约车在旧金山市总共完成了27.35万次由乘客付费的商业订单,平均每天接单约8823次,占整体网约车的份额为5%。

图表:Waymo在加州的日均单量变化

资料来源:California Public Utilities Commission,中金公司研究部

图表:Waymo在加州每单里程数量变化

资料来源:California Public Utilities Commission,中金公司研究部

提供差异化服务,且定价具有优势

使用场景多元,Robotaxi保障个人空间。1)旧金山约有30%的Waymo行程是前往当地企业。2)Waymo已提供数千次往返于各个餐厅、现场音乐场所、酒吧、咖啡店、冰淇淋店、公园和博物馆的行程,促进了当地经济。3)在近期的调查中,超过一半的乘客表示,他们在过去几个月使用Waymo前往或返回医疗预约,凸显了个人空间在这些行程中的重要性。4)此外,36%的旧金山乘客使用Waymo换乘其他交通工具,如BART或Muni。

Waymo Driver改善运营所在城市道路安全。数据显示,Waymo的保险索赔和伤害或警方报告比人类驾驶员少。截至2024年3月底,Waymo在旧金山行驶了超过380万英里,与人类司机相比,Waymo Driver涉及的受伤车祸减少了17起(减少78%),警方报告的车祸减少了12起(减少55%)。

Waymo具有价格优势。根据海外用户测评,在洛杉矶,Waymo是性价比的打车选择。虽然Lyft Pink会员服务的价格比Waymo大约便宜 5%,且标准的Lyft服务与Waymo价格大致相同,但在加上小费后,这两种Lyft出行选项都会更贵。Uber即便有Uber One会员服务,也很少会是最便宜的选择。

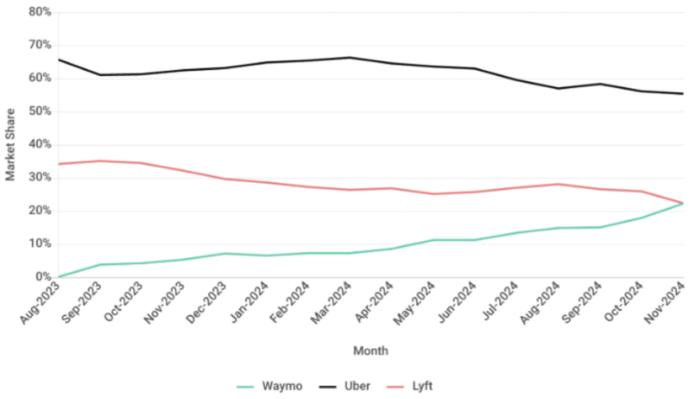

Waymo正在突破份额拐点,实现其自身的网络效应。网约车具有网络效应,Uber和Lyft需要有足够多的司机,才能让乘客的等待时间处于合理范围。但是一旦等待时间达到可接受的阈值,新增的司机并不会提升乘客的乘车体验。根据Yipit data统计,从旧金山运营区域内(不包括往返机场的行程)的份额来看,2023年8月Waymo在旧金山推出服务时,Uber和Lyft在旧金山的市场份额分别为66%和34%。15个月后的2024年11月,Waymo的市场份额达到了22%,与Lyft相同,而Uber的份额为55%,Uber和Lyft的份额均出现了不同程度的下降。目前,虽然Waymo的等待时间比Uber、Lyft要长,因为其投入运营的车辆不够多。但正在接近用户可接受的等待时间阈值,而且Waymo产品更具优势(车辆干净、车况良好、司机安静等等),价格也有竞争力,这使得乘客倾向于选择它。我们认为当Waymo数量进一步增加,将等待时间缩短至与Uber和Lyft相当的水平时,其市场份额的攀升速度会更快。

图表:Waymo在旧金山地区的Gross Bookings市场份额

资料来源:Yipit data,中金公司研究部

UE测算和对比

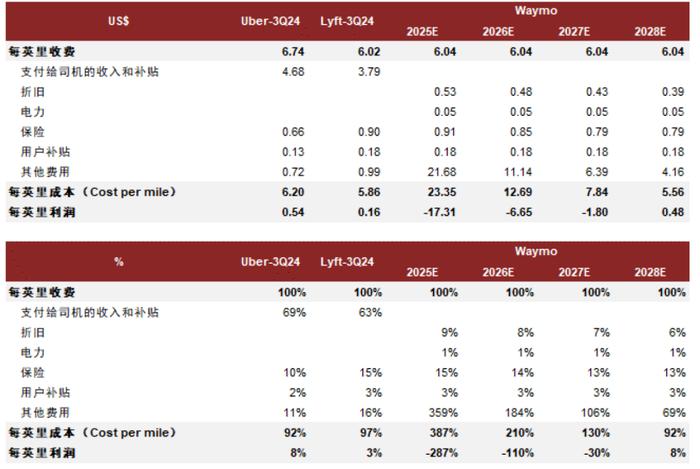

从网约车平台的UE结构中我们不难发现,大部分的收益被司机分走,而3Q24 Uber和Lyft仅分别实现8%和3%的EBITDA margin(of GTV)。而无人驾驶算法取代的就是司机的作用,随着规模扩张,Robotaxi拥有很低的边际成本。2024年12月初,Waymo单周实现了17.5万单,我们假设这样的趋势可以在2025年全年得以维持,往后看我们预计Waymo单量持续高速增长;我们估算目前Waymo五代车的整车和套件成本为14万美元,往后看有一定优化空间;由此我们估算2028年Waymo有望实现UE为正,我们预计可以实现8%的利润率,彼时Waymo的日均单单量为14.4万单,可以达到旧金山整体网约车单量的80%,加州单量的11%。

图表:Uber、Lyft、Waymo UE测算和对比

资料来源:公司公告,中金公司研究部

本文摘自:2025年1月5日已经发布的《美国Robotaxi渐趋商业化拐点:以Waymo为例》

白洋 分析员 互联网 SAC 执证编号:S0080520110002 SFC CE Ref:BGN055

陶冶 分析员 电信软件教育 SAC 执证编号:S0080521050011 SFC CE Ref:BRF584

肖俨衍 分析员 互联网 SAC 执证编号:S0080521010001 SFC CE Ref:BIL686

王秋婷 分析员 互联网 SAC 执证编号:S0080523030001 SFC CE Ref:BTK905

高樱洛 分析员 互联网 SAC 执证编号:S0080524010008

魏萌 分析员 互联网 SAC 执证编号:S0080524070011 SFC CE Ref:BVB685