(转自:覃汉研究笔记)

本次联合声明后,国债收益率曲线陡峭的逻辑或发生一定变化。我们认为短期调整或进一步打开长期国债赔率空间,建议投资者保持耐心,组合仓位阶段性集中在中短端,配置盘可趁调整期间倒三角进场建仓或为胜率较高策略。

1、如何理解中美联合声明:中美双方互降关税力度远超市场预期,建立双边磋商机制为后续经贸磋商奠定良性基础,中美贸易商谈成效之高、节奏之快构成本次声明大超预期的主要原因。下一阶段,压力给到其他国家,谨防特朗普政府反复变卦。

2、国债收益率曲线陡峭的逻辑或发生变化:对于短端,资金利率下行与择机重启买卖国债共振,短期国债表现或具有一定韧性。对于长端,贸易摩擦缓和助长市场止盈情绪,或加剧情绪面与资金面、基本面等多空博弈程度。

3、策略建议:短期调整或进一步打开长期国债赔率空间,建议投资者保持耐心,组合仓位阶段性集中在中短端,配置盘可趁调整期间倒三角进场建仓或为胜率较高策略。

作者:覃汉/崔正阳

全文:2190 字 | 10 分钟阅读

1 曲线陡峭逻辑或发生变化

5月12日,商务部发布《中美日内瓦经贸会谈联合声明》,标志着自4月初以来的中美贸易摩擦取得实质性阶段成果。具体来看,主要声明内容可分为降关税和建机制两大部分。

其一,中美双方互降关税,力度远超市场预期。美国将34%的对等关税拆分为两部分,其中10%的基准关税依然实施,剩余24%的部分予以90天暂停,同时一并取消4月8日后对中国加征的其他关税。中国予以关税对等调降,24%的关税在初始90天内暂停实施,但保留10%的关税税率,其余关税一并取消。简言之,即便考虑4月前美国因芬太尼问题对中国加征的20%关税,特朗普政府上台后中国对美出口所面临的关税税率边际增加值也仅为30%(已确定)+24%(暂停90天),较双方博弈高峰时期的145%出现大幅降低。

其二,建立双边磋商机制,为后续经贸磋商奠定良性基础。中美双方表示将建立机制,继续就经贸关系进行协商。中方代表是国务院副总理何立峰,美方代表是财政部长斯科特·贝森特和美国贸易代表贾米森·格里尔。关税税率调降更多立足当前,但若站在长远视角来看,双边机制的建立则有助于双方更好弥合经贸分歧,为后续有效管控贸易摩擦、进一步推动潜在关税税率调降铺平道路。

中美贸易商谈成效之高、节奏之快构成本次声明大超预期的主要原因。除关税力度大幅调降之外,本次联合声明达成的节奏之快同样超出市场预期。参考2018年中美贸易摩擦发展历程,双方经历过多次磋商与反复,直至2020年初方才达成实质性协议。自2025年4月美国单方面针对全球其他国家挑起贸易争端后,至今仅一个月有余,且中美双方仅在首次进行实质性会谈的基础上便达成极富成果的联合声明,进展之顺利、节奏之迅速大超市场预期。

美国所面临的外贸磋商压力相对较大,中国或更多占据谈判主动权。我们认为,中国或为本次联合声明的主要赢家,反映出两国所面临的国内外宏观环境存在一定差异。美国方面,国内金融市场虽有企稳,但持续走高的通胀压力导致美联储降息预期不断降温,加剧美国衰退风险。特朗普政府对外谈判进程并未如预期般顺畅,截至5月11日仅与英国就关税贸易协议条款达成一致,谈判进度或不及预期,内外交困的宏观背景或迫使特朗普政府在谈判过程中难以保持强硬态度。

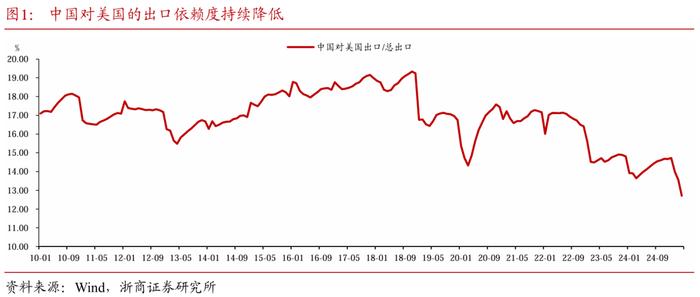

中国方面,4月政治局会议明确表示,要“以高质量发展的确定性应对外部环境急剧变化的不确定性”,国内充足的政策储备构成支撑宏观经济的基本盘,自上轮贸易摩擦以来持续走低的对美出口依赖度构成对美经贸谈判的充足底气。相较于美国与其他国家广泛挑起贸易摩擦,中国则作为国际贸易秩序的维护者与欧盟、东盟等经济体互利共赢。多重因素作用下,或使得中国在与美国的谈判过程能够更加游刃有余,最终获得更好的谈判成果。

下一阶段,压力给到其他国家,谨防特朗普政府反复变卦。我们认为,本次联合声明可以视作中国的主要胜利,但考虑到特朗普反复无常的性格特征及与之相应的谈判策略,或需提防后续谈判波折风险。本次中美双方达成联合声明,主要压力或给到日本、韩国、欧盟等其他正与美国进行关税贸易谈判的经济体,或倒逼其在与美国进行贸易谈判过程中更多让步以争取尽快达成协议,从而避免被孤立针对的风险,美国的谈判压力或得到一定程度缓释。拉长视角来看,本次联合声明为后续中美谈判奠定了良性基础,但同时也应看到,若后续美国与其他主要经济体陆续达成贸易协定,考虑特朗普反复无常的性格特征,仍需提防特朗普政府在关税问题上反复变卦。

映射至国内债券市场,利率曲线陡峭的内在逻辑或发生变化。5月7日“双降”政策落地后,我们认为其主要影响即打开资金利率及短债下行空间,尤其在长债面临一定止盈压力背景下,债券收益率曲线或向牛陡方向演进。本次联合声明后,我们认为债券收益率曲线陡峭化的大方向或并未发生改变,但内部逻辑可能出现一定变化。

对于短端,资金利率下行与择机重启买卖国债共振,短期国债表现或具有一定韧性。央行宣布“双降”后,资金利率出现立竿见影下行,DR007由5月6日1.73%下行至12日1.50%,下行幅度约23BP,对缓解短期国债收益率与资金利率倒挂起到一定积极作用。此外,央行在2025年一季度货币政策执行报告中明确表示,将“视市场供求状况择机恢复(国债买卖)操作”,有助于提振投资者对短期国债的信心。两者共振下,或使得短期国债的表现更具韧性。

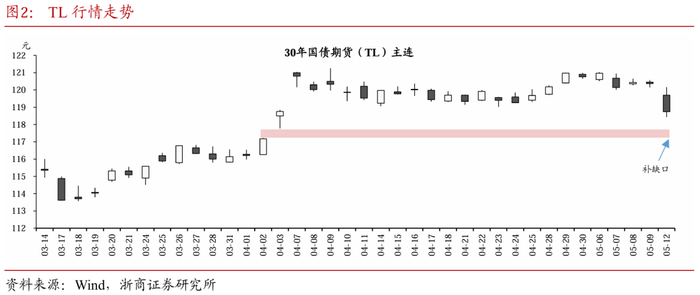

对于长端,贸易摩擦缓和助长市场止盈情绪,或加剧情绪面与资金面、基本面等多空博弈程度。4月初长期国债收益率对贸易摩擦敏感度较高,4月2日至7日期间在避险情绪带动下30年国债收益率累计下行幅度接近20BP。本次联合声明指向中美贸易摩擦有所缓和,或带动长期国债市场情绪由上周的止盈转向风险偏好上升,5月12日30年国债收益率单日上行6.25BP至1.905%,直接导致近期行情的“杯柄”形态出现破裂。但我们认为,本次联合声明并不代表贸易摩擦完全消失,后续存在反复可能,且资金面、基本面等长期国债定价因子或仍呈现积极信号,或驱动配置资金逐步入场,加剧长期国债市场多空博弈程度。

综上,我们认为国债收益率曲线陡峭化的趋势并未发生明显改变,但内在逻辑可能发生一定变化,短期情绪驱动下,长期国债自上周“双降”落地后的止盈调整压力或延续,TL或走出进一步向下补缺口行情。但投资者对短期事件冲击的消化程度或相对较快,短期调整或进一步打开长期国债赔率空间,建议投资者保持耐心,组合仓位阶段性集中在中短端,配置盘可趁调整期间倒三角进场建仓或为胜率较高策略。

2 风险提示

关税政策路径存在较大不确定性,后续或出现超预期变化;

美国宏观政策或出现超预期变化,导致对宏观经济产生超预期冲击,对金融资产带来超预期影响。