光伏龙头业绩预亏。

光伏产业周期调整持续,行业内多家上市公司预亏。1月18日晚间,光伏龙头隆基绿能(601012)、通威股份(600438),以及爱旭股份(600732)均披露了预计2025年业绩亏损的公告。从公告来看,这三家龙头去年预计亏损合计超160亿元。

从行业龙头的业绩预告中看到,在价格竞争激烈、海外贸易环境复杂等多重压力下,行业仍处于周期下行的深度调整阶段。

业绩预亏

隆基绿能

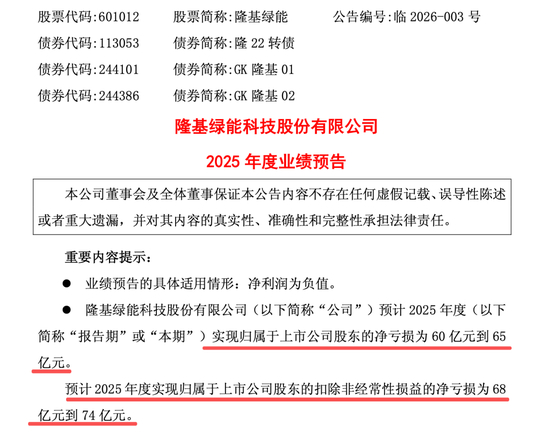

隆基绿能业绩预告显示,预计2025年度实现归属于上市公司股东的净亏损为60亿元到65亿元。

隆基绿能表示,2025年光伏行业供需错配、低价“内卷式”竞争持续,开工率维持低位,同时国内电力市场化改革不断深入,海外贸易壁垒持续加剧,光伏企业经营环境严峻复杂。四季度银浆、硅料成本大幅上涨,显著推升了硅片、电池及组件产品成本,使得企业经营进一步承压。受制于产品价格持续低迷和成本压力,2025年度公司经营业绩仍然亏损。

通威股份

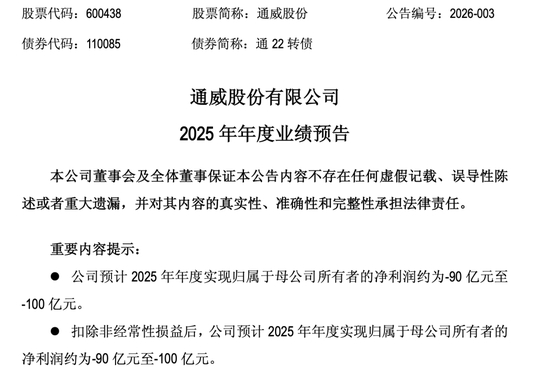

通威股份业绩预告显示,预计2025年度实现归属于母公司所有者的净利润亏损90亿元至100亿元。

通威股份表示,报告期内光伏新增装机规模总体维持同比增长,但下半年明显放缓,行业阶段性供需矛盾问题尚未缓解,产业链各环节开工率下行,白银等部分核心原材料价格持续上涨,产品价格同比继续下跌,行业经营压力仍然显著。

通威股份指出,报告期内经营性导致归属上市公司所有者的净利润亏损约75亿至80亿元,同比去年经营性增加亏损约12亿至17亿元。其中,公司工业硅业务在2025年受产能投产爬坡调试以及产品市场价格持续低迷影响,导致公司归属上市公司所有者的净利润亏损同比加剧约9亿元;多晶硅业务虽全年销量及销售均价同比下滑,但公司通过动态优化开工率、持续精进生产工艺、深度挖掘降本潜力,伴随三季度多晶硅价格提升,下半年公司已实现经营性盈利,全年实现同比减亏约6亿元;电池及组件业务销售均价受市场行情影响进一步下跌,硅片-电池-组件业务合计导致公司归属上市公司所有者的净利润亏损同比加剧约12亿元;光伏电站、饲料及产业链业务稳健经营,持续为公司贡献利润。

此外,基于会计准则要求及谨慎性考虑,报告期内通威股份计提长期资产减值合计约15亿至20亿元,同比增加约7亿至12亿元。其中主要系技术迭代、市场需求变化等因素影响,公司对电池及组件业务计提部分长期资产减值;受政策及市场因素变化,公司对部分光伏电站业务计提长期资产减值约10亿元。

爱旭股份

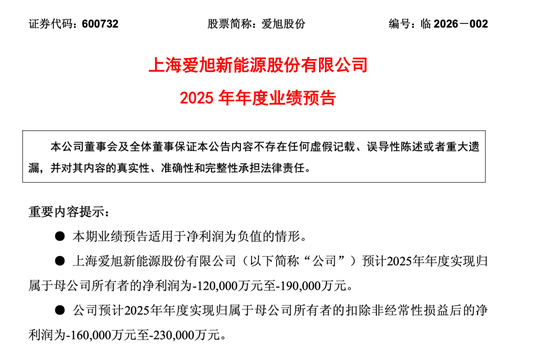

另一光伏企业爱旭股份同日公告,预计2025年度实现归属于母公司所有者的净利润亏损12亿元至19亿元。

爱旭股份表示,报告期内,得益于公司ABC组件高功率、高价值、高安全性的市场优势,2025年ABC组件销售量同比实现翻倍以上增长,国内外市场的占有率和知名度均持续提升。然而受行业结构性供需矛盾影响,供需失衡状况仍未显著改善,主要产品价格持续处于相对低位,以及2025年下半年上游原材料价格持续上涨而下游组件价格传导不畅,导致公司全年经营承压,业绩亏损,但亏损幅度较上年显著收窄。

对今年业务充满信心

2026年伊始,光伏行业在政策层面迎来变局。财政部和国家税务总局日前宣布,自2026年4月1日起,取消光伏等产品增值税出口退税,标志着行业进入“无退税补贴”阶段。

但从业绩预告观察,光伏企业对今年业务布局仍充满信心。

爱旭股份表示,公司坚持技术引领和产品创新,不断提升运营质量,报告期内经营性现金流、制造成本、组件销售毛利率、资产减值同比均有明显改善,2026年公司将继续深耕全球高价值市场,持续优化成本并提升营销能力,力争在2026年取得经营成果的大幅改善。

通威股份表示,虽然目前行业尚在周期底部,但公司坚信光伏行业拥有广阔的发展空间,并持续坚持技术研发、降本增效,做好风险管控;公司技术、成本、管理等核心竞争力仍然领先;在手现金充裕,能有效应对市场波动。

隆基绿能认为,去年以来,公司以高价值、场景化解决方案为核心塑造差异化竞争优势,凭借长期积累的领先产品、全球化渠道和品牌优势,组件产品市占率维持领先地位,高效BC二代产品良率达成预期,顺利规模化量产,出货量快速增长,贱金属替代银浆技术中试完成,开始规模化产能建设。同时,公司适应国际贸易形势调整优化全球业务布局,通过光储协同布局提升系统解决方案能力,持续推进组织提效,强化可持续发展韧性。

展望未来市场,中国有色金属工业协会硅业分会认为,在出口退税等相关政策的影响下,2026年一季度海外需求预计将有所改善,对硅片市场构成一定的利好支撑。然而,当前终端装机需求整体偏弱,同时电池厂在成本压力下对硅片持低价诉求,预计短期内硅片市场将呈现偏弱运行态势。